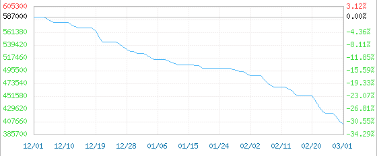

Как же всё было безумно, и как же всё плохо сейчас. После падения ниже отметки в 400 000 юаней/тонну, цена на карбонат лития для батарей снизилась до 387 500 юаней/тонну, достигнув нового минимума за год, и падала более 100 000 юаней/тонну в течение 23 дней. Всего за три месяца цена на карбонат лития упала более чем на 30% по сравнению с пиковым уровнем в 600 000 юаней/тонну, что более чем на 20% меньше, чем 500 000 юаней/тонну в начале года.

Карбонат аккумуляторного качества, цена на внутреннем рынке (смешанный ассортимент) 2022-12-01-2023-03-01

99,5% мин.

Производитель карбоната лития заявил, что при условии готовности клиента приобрести достаточное количество карбоната лития цена может составлять всего 345 000 юаней за тонну, при этом доставка товара осуществляется бесплатно. Некоторые участники отрасли утверждают, что фактическая цена сделки снизилась до 330 000 юаней за тонну.

Слабый спрос, разнообразие химических веществ

С высокой скорости вниз!

Анализ отрасли показывает, что влияние текущей стоимости солей лития на цены ослабло, доминирующим фактором является спрос. В первые два месяца этого года объемы продаж электромобилей были низкими, запасы готовой аккумуляторной продукции высокими, а спрос на рынке слабым. Цены также снижаются за счет компонентов литиевой группы и различных химических веществ в цепочке химической промышленности.

Гидроксид лития: цена упала на 110 000 юаней/тонну, снижение на 20%.

Средняя цена сделки с гидроксидом лития снизилась на 7500 юаней/тонну в день, в настоящее время она составляет 420 000 юаней/тонну, что на 110 000 юаней/тонну меньше, чем в начале февраля, снижение на 20%, по сравнению с прошлогодним максимумом — на 18%. Это свидетельствует об ослаблении поддержки рынка карбоната лития и гидроксида лития на рынке поставщиков, а также об истечении срока действия льготной политики для электромобилей в 2023 году, что вызывает опасения относительно сохранения высоких темпов роста рынка электромобилей. Готовность предприятий-потребителей к закупке продукции невысока, фактические сделки на рынке ограничены, в основном это заказы по низким ценам.

Теория окисления кислорода, цена на внутреннем рынке, 02.12.2022, 02.03.2023

Промышленный класс

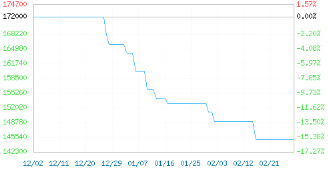

Цена на гексафторид лития снизилась более чем на 40 000 юаней/тонну, что составляет падение на 19%.

Цена на гексафторфосфат лития упала на 7000 юаней/тонну в сутки и снизилась до 172 500 юаней/тонну. С менее чем 70 000 юаней/тонну в 2020 году до пика в 600 000 юаней/тонну в марте 2022 года цена на гексоматоидный литий выросла более чем на 700%. Однако текущая цена на гексовантный литий снизилась на 71% по сравнению с прошлогодним максимумом.

Литий-железофосфат: цена упала на 25 000 юаней/тонну, снижение на 14%.

В феврале рынок фосфата лития-железа незначительно снизился, на 2,97%, и в настоящее время цена составляет около 145 000 юаней/тонну. С более чем 170 000 юаней/тонну год назад она упала до примерно 145 000 юаней/тонну, снизившись на 25 000 юаней/тонну. Падение на 14,7% свидетельствует о том, что спрос со стороны потребителей только растет. В условиях текущего рыночного спроса и ослабления сырьевых ресурсов тенденция к снижению на рынке фосфата лития-железа становится еще более очевидной.

Цена на фосфат лития-железа (внутреннее производство) 02.12.2022 02.03.2023

Динамичный тип; Превосходный продукт

Твердая эпоксидная смола: снижение цены на 7% за месяц, падение на 61% по сравнению с историческим максимумом.

Цена на твердую эпоксидную смолу упала на 1100 юаней/тонну после года, до 14 400 юаней/тонну, снизившись на 7,10% в феврале, что на 43% меньше по сравнению с пиковыми значениями последних лет и на 61% меньше исторического максимума. На рынках Восточного и Южного Китая наблюдаются проблемы с поставками твердой эпоксидной смолы, а объемы закупок у поставщиков невелики. Цены на сырье бисфенол А и эпоксипин демонстрируют незначительное ослабление, поддержка себестоимости смолы слабая, что приводит к постепенному снижению рыночных цен.

Жидкая эпоксидная смола: цены в феврале упали на 4,38%, снизившись на 63% по сравнению с историческим максимумом.

Цена на жидкую эпоксидную смолу после года упала на 700 юаней/тонну, до 15 300 юаней/тонну, снижение на 4,38%, что на 47% меньше по сравнению с пиковыми значениями последних лет и на 63% меньше исторического максимума. Рынок жидкой эпоксидной смолы в Южном Китае продолжает оставаться слабым, а энтузиазм потребителей невысок, и предложение составляет 15 200-15 800 юаней/тонну. На рынке жидкой эпоксидной смолы в Восточном Китае наблюдается спад, цены на смолу падают до уровня себестоимости, спрос со стороны потребителей вялый, и предприятия-производители смолы предлагают цену в 15 000-15 600 юаней/тонну.

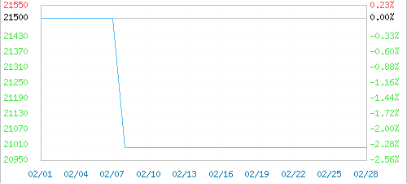

PA6: Цена за три месяца снизилась на 3500 юаней/тонну.

В феврале на внутреннем рынке PA66 наблюдалась тенденция к снижению цен, а затем к стабилизации. Средняя цена PA66 на заводе в Китае составляла 21000 юаней/тонну. За последние три месяца цены на PA66 упали на 3500 юаней/тонну, а за последний месяц — на 1500 юаней/тонну, что на 2,33% выше или ниже уровня цен в начале месяца. Общая загрузка отечественной отрасли PA66 составляет более 65%, наблюдается избыток предложения на складе, а слабый спрос трудно изменить. Предприятиям-поставщикам необходимо поддерживать стабильность поставок и проявлять высокую устойчивость к завышенным ценам. Цены на японские марки Asahi, Asahi 1300S и DuPont 101L, постоянно падают.

PA66 Чжэцзян, смешанная цена, 01.02.2023, 28.02.2023

Средний уровень впрыска:

Кроме того, некоторые данные показывают, что, хотя цены на десятки видов сырья быстро выросли на фоне снижения благоприятных условий и темпов реализации политики, цены на некоторые виды сырья также упали на тысячу юаней, например, на ДМФ, бром, изотиловый спирт, цинковые слитки и так далее. Предположительно, за падением цен на продукцию скрывается не очень процветающий и перспективный рынок сбыта.

Цена на бром упала на 8300 юаней/тонну до 31 700 юаней/тонну, снижение составило 20,75%;

Цена на гидроксид натрия снизилась на 900 юаней/тонну до 3833,33 юаней/тонну, что составляет снижение на 19,01%;

Цена на ДМФ снизилась на 1225 юаней/тонну до 5675 юаней/тонну, что составляет снижение на 17,75%;

Цена на каустическую соду снизилась на 194 юаня/тонну до 904 юаней/тонну, что составляет снижение на 17,67%;

Цена на изомасляный уголь упала на 1100 юаней/тонну до 7200 юаней/тонну, снижение составило 13,25%;

Цена на твердую эпоксидную смолу снизилась на 1100 юаней/тонну до 14 400 юаней/тонну, что составляет снижение на 7,10%;

Цена на н-бутанол снизилась на 495 юаней/тонну до 7505 юаней/тонну, что составляет снижение на 6,19%;

Цена на изобутанол снизилась на 442 юаня/тонну до 7391 юаня/тонну, что составляет снижение на 5,64%;

Цена на метилацетат снизилась на 200 юаней/тонну до 4200 юаней/тонну, что составляет снижение на 4,55%;

Цена жидкой эпоксидной смолы снизилась на 700 юаней/тонну до 15 300 юаней/тонну, что составляет снижение на 4,38%;

Цена на цинковые слитки снизилась на 1015 юаней/тонну до 23455 юаней/тонну, что составляет снижение на 4,15%;

Цена на эпихлоргидрин снизилась на 358 юаней/тонну до 8550 юаней/тонну, что составляет снижение на 4,02%;

Цена алюминиевого слитка снизилась на 420 юаней/тонну до 18570 юаней/тонну, что составляет снижение на 2,21%;

Цена на диоксид титана (анастаз) снизилась на 200 юаней/тонну до 14 300 юаней/тонну, что составляет снижение на 1,38%;

Рост и падение цен на любой продукт должны соответствовать рыночным тенденциям. Чем выше спрос, тем выше цена, чем ниже цена, тем ниже цена. Однако, с точки зрения роста цен на продукцию отечественной химической промышленности в последние годы, нетрудно выявить его характеристики. Продукты, цены на которые могут «повысить» свою ценность, обладают следующими характеристиками:

Во-первых, это продукция с высокими техническими барьерами. Например, специальные пигменты и красители, высокоэффективные катализаторы, современные полимеры и т. д. Продукция, вывод которой на рынок требует много времени и денег, часто обладает высокой добавленной стоимостью, уникальными свойствами и преимуществами, а также имеет строгую патентную защиту. Поэтому технические барьеры для ее производства очень высоки, и ни одна другая компания на рынке не может ее скопировать. Такие продукты есть у Basf, DuPont и других компаний.

Во-вторых, химические продукты обладают высокой незаменимостью. Например, поликарбонат (ПК), полиуретан (ПУ), жидкокристаллический полимер (ЖКП) и т. д. Эти продукты часто уникальны. Благодаря своим уникальным характеристикам, качеству и составу, на рынке нет им аналогов, поэтому предприятие может гибко корректировать цены в соответствии с рыночным спросом. Многие сырьевые материалы, поступающие в производство лакокрасочных материалов, относятся к этой категории, поэтому предприятия лакокрасочной промышленности часто «завалены» импортными товарами.

Наконец, химическая продукция в условиях олигополии часто обладает «привилегией» повышения цен. Например, MDI, TDI, розовый титановый порошок, ПВХ, ПП и т. д. часто контролируются несколькими предприятиями. Монополия достигается путем контроля над цепочкой поставок, приобретения конкурентов или слияний, а также гибкой корректировки цен на продукцию для получения максимальной прибыли. Например, такие крупные заводы, как Wanhua Chemical, Luxi и другие, часто занимают непоколебимую позицию.

Это также раскрывает ключевые козыри в успехе Titanium и White Powder в 2023 году, трехматчевой серии роз Wanhua MDI и т.д., в то время как компаниям, неспособным конкурировать, очень сложно выживать. Неблагоприятная конкуренция затрудняет выживание отрасли и предприятий, а право голоса крайне ограничено. Возможно, они следуют ритму лидеров, но не могут реально закрепиться на рынке.

Дата публикации: 10 марта 2023 г.