В 2022 году внутренний рынок химической продукции в целом продемонстрировал рациональное снижение. Согласно статистике бизнес-клубов, из 106 основных видов химической продукции, отслеживаемых в 2022 году, 64% упали в цене, а 36% выросли. На рынке химической продукции наблюдался рост в новых энергетических категориях, снижение в сегменте традиционной химической продукции и стабилизация рынка основного сырья. В серии статей «Обзор рынка химической продукции 2022 года», запущенной в этом выпуске, будут отобраны наиболее растущие и падающие показатели для анализа.

2022 год, несомненно, стал пиковым для рынка солей лития. Гидроксид лития, карбонат лития, фосфат лития-железа и фосфатная руда заняли четыре верхние строчки в списке наиболее быстрорастущих химических продуктов. В частности, рынок гидроксида лития, ставший основной движущей силой сильного роста и бокового движения в течение года, в итоге возглавил список с годовым приростом в 155,38%.

Два раунда мощного восходящего притяжения и инновационного высокого уровня

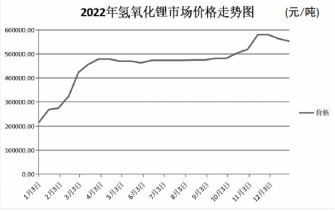

Динамика рынка гидроксида лития в 2022 году может быть разделена на три этапа. В начале 2022 года средняя цена на гидроксид лития на открытии рынка составляла 216 700 юаней (цена за тонну, далее аналогично). После сильного роста в первом квартале, она сохраняла высокий уровень во втором и третьем кварталах. Средняя цена достигла 10 000 юаней, а годовой прирост составил 155,38%.

В первом квартале 2022 года квартальный рост рынка гидроксида лития достиг 110,77%, при этом в феврале этот показатель вырос до рекордного уровня за год, составив 52,73%. По данным бизнес-клубов, на данном этапе рост поддерживается запасами руды, а цена на карбонат лития продолжает поддерживать цену на гидроксид лития. В то же время, из-за дефицита сырья, общая доля производства гидроксида лития снизилась примерно до 60%, а рынок поставок оказался ограниченным. Спрос на гидроксид лития со стороны производителей высоконикелевых тройных батарей увеличился, и дисбаланс спроса и предложения способствовал резкому росту цен на гидроксид лития.

Во втором и третьем кварталах 2022 года рынок гидроксида лития демонстрировал высокую волатильность, средняя цена за этот период незначительно выросла на 0,63%. С апреля по май 2022 года цены на карбонат лития ослабли. Введение в эксплуатацию новых мощностей некоторых производителей гидроксида лития привело к увеличению общего предложения, замедлению спроса на внутреннем рынке на спотовом рынке, что создало благоприятную ситуацию на рынке гидроксида лития. Начиная с июня 2022 года, цена на карбонат лития была незначительно повышена для поддержки рыночной конъюнктуры гидроксида лития, а также немного повысился интерес со стороны потребителей. Она достигла 481 700 юаней.

В начале четвертого квартала 2022 года рынок гидроксида лития снова вырос, увеличившись на 14,88% по сравнению с предыдущим кварталом. В условиях пикового сезона значительно возросло производство и продажи электромобилей, и на рынке наблюдается дефицит предложения. Приближается конец действия политики субсидирования электромобилей, и некоторые автомобильные компании заранее готовятся к стимулированию рынка гидроксида лития в связи с высоким спросом на энергетические батареи. В то же время, из-за эпидемии в стране наблюдается дефицит предложения на спотовом рынке, и ожидается дальнейший рост рынка гидроксида лития. После середины ноября 2022 года цена на карбонат лития снизилась, а рынок гидроксида лития немного упал, и окончательная цена закрылась на отметке 553 300 юаней.

Предложение сырья для производства находится в дефиците.

Оглядываясь на 2022 год, можно отметить не только стремительный рост рынка гидроксида лития, но и яркие результаты других продуктов литиевой серии. Карбонат лития вырос на 89,47%, фосфат лития-железа увеличился на 58,1% в годовом исчислении, а годовой прирост фосфорной руды, используемой для производства фосфата лития-железа, достиг 53,94%. В отрасли считают, что основной причиной стремительного роста цен на литиевую соль в 2022 году является продолжающийся рост стоимости литиевых ресурсов, что привело к постоянному увеличению дефицита предложения литиевой соли и, следовательно, к росту ее цен.

По словам специалиста по маркетингу новых энергетических батарей из провинции Ляонин, гидроксид лития в основном производится по двум технологиям: из гидроксида лития и из солевого осадка. Гидроксид лития получают из промышленного карбоната лития. В 2022 году предприятия, использующие гидроксид лития, столкнулись с дефицитом минеральных ресурсов. С одной стороны, производственные мощности по выпуску гидроксида лития ограничены из-за нехватки лития. С другой стороны, в настоящее время существует лишь небольшое количество производителей гидроксида лития, сертифицированных международным центром по производству батарей, поэтому предложение высококачественного гидроксида лития еще более ограничено.

Аналитик Ping An Securities Чен Сяо в своем исследовании отметил, что проблема с сырьем является важным фактором, нарушающим цепочку поставок в литиевой аккумуляторной промышленности. Что касается маршрутов добычи лития из соленых озерных рассолов, то из-за похолодания и снижения испарения из них наблюдается дефицит предложения, особенно в первом и четвертом кварталах. Из-за дефицита литий-железофосфата, спотовые поставки были недостаточны, что способствовало высокому уровню производства, а годовой прирост составил 53,94%.

Увеличился спрос на новую энергию в терминалах.

В качестве ключевого сырья для высоконикелевых тройных литий-ионных батарей, сильный рост спроса со стороны смежных отраслей производства электромобилей стал более стимулирующим фактором, чем рост цен на гидроксид лития.

Компания Ping An Securities отметила, что рынок новых энергетических терминалов продолжал демонстрировать высокие показатели в 2022 году, оставаясь впечатляющим. Активно ведется производство гидроксида лития на предприятиях, работающих в смежных отраслях, а спрос на высоконикелевые тройные батареи и железолитий продолжает расти. Согласно последним данным Китайской автомобильной ассоциации, с января по ноябрь 2022 года производство и продажи новых энергетических автомобилей составили 6,253 млн и 60,67 млн единиц соответственно, что в среднем на 100% больше, чем годом ранее, а рыночная доля достигла 25%.

В условиях дефицита ресурсов и высокого спроса цены на соли лития, такие как гидроксид лития, резко выросли, и вся цепочка поставок в электроэнергетической отрасли, использующая литий, погрузилась в «тревогу». Как поставщики материалов для аккумуляторных батарей, так и производители автомобилей на новых источниках энергии наращивают закупки солей лития. В 2022 году несколько производителей аккумуляторных материалов заключили контракты на поставку с поставщиками гидроксида лития. Дочерняя компания Avchem Group заключила контракт на поставку гидроксида лития аккумуляторного качества с компанией Axix. Она также заключила контракты с дочерней компанией Tianhua Super Clean, Tianyi Lithium, и с Sichuan Tianhua на поставку гидроксида лития аккумуляторного качества.

Помимо производителей аккумуляторов, за поставки гидроксида лития активно конкурируют и автомобильные компании. В 2022 году сообщалось, что Mercedes-Benz, BMW, General Motors и другие автомобильные компании подписали соглашения о поставках гидроксида лития аккумуляторного качества, а Tesla также заявила о строительстве химического завода по производству гидроксида лития аккумуляторного качества, напрямую войдя в сферу производства литийсодержащих химикатов.

В целом, бурный рост автомобильной промышленности, использующей новые источники энергии, привел к огромному рыночному спросу на гидроксид лития, а нехватка литиевых ресурсов в нефтегазовой отрасли ограничила производственные мощности по выпуску гидроксида лития, что привело к значительному росту его рыночной цены.

Дата публикации: 02.02.2023