В настоящее время темпы снижения цен на сырьевой материал бисфенол А замедляются, ожидается слабое колебание цен на эпихлоргидрин, слабая поддержка затрат, а краткосрочных позитивных новостей на рынке эпоксидных смол мало, поэтому покупатели настроены пессимистично в отношении будущего рынка.

Обзор внутреннего рынка эпоксидных смол

На этой неделе внимание рынка эпоксидных смол ослабло. В течение недели продолжилось снижение цен на сырьевой материал бисфенол А, а на другой сырьевой материал, эпоксипропан, наблюдалась высокая нестабильность, при этом показатели поддержки затрат были средними. На этой неделе новые заказы на эпоксидные смолы поступали неравномерно, и некоторые заводы по производству эпоксидных смол были вынуждены внести коррективы. В целом, темпы строительства в отрасли снизились по сравнению с прошлой неделей. Найти хорошие новости на рынке эпоксидных смол сложно, отрасль не уверена в перспективах рынка, производственные предприятия смягчают свою позицию, новые списки вызывают споры, требуется пополнение запасов в сегменте конечной продукции, и сложно улучшить ситуацию на рынке.

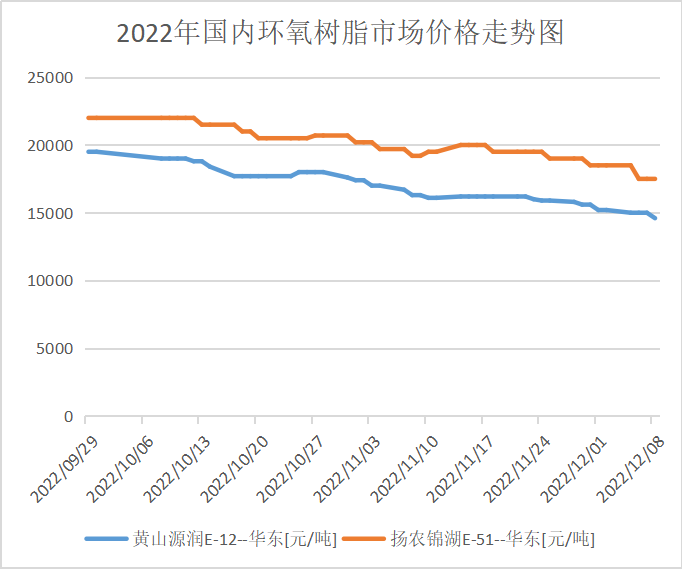

По состоянию на конец этого четверга, основные контракты на поставку жидкой эпоксидной смолы E-51 в Восточный Китай оценивались в 15 200–15 900 юаней/тонну при приемке в больших объемах, что составляет среднюю недельную цену в 15 770 юаней/тонну, на 3,43% выше, чем на предыдущей неделе; основные контракты на поставку смолы E-12 оценивались в 14 000–14 300 юаней/тонну при приемке, что составляет среднюю недельную цену в 14 400 юаней/тонну, на 4,13% выше, чем на прошлой неделе.

Рыночные цены на эпоксидную смолу в каждом регионе

Восточный Китай: Рынок эпоксидных смол в Восточном Китае находится в состоянии затишья, стоимость сырья оказывает негативное влияние на отрасль, предложения носят скорее формальный характер, чем выгодный, а энтузиазм покупателей со стороны конечных потребителей невысок, новых поставок на рынке мало, в основном переговоры ведутся по цене 15 300-15 900 юаней/тонна с учетом НДС.

Южный Китай: Рынок эпоксидных смол в Южном Китае переживает спад, показатели ценовой поддержки слабые, предложения производителей имеют большой запас маржи, преобладает выжидательная позиция потребителей, рыночная конъюнктура слабая, основные переговорные позиции временно сводятся к цене 15 500–16 100 юаней/тонна с учетом НДС и доставки.

Рынок цепочек поставок в отрасли производства эпоксидных смол

Анализ рынка спроса и предложения

Анализ по бисфенолу А: На этой неделе коэффициент использования мощностей предприятий по производству бисфенола А в стране составил 68,43%, что на 2,9 процентных пункта выше, чем на прошлой неделе (25.11-01.12). На этой неделе предприятие Nanya Plastic работало стабильно после выпуска материалов 5 декабря. Загрузка предприятий Shanghai Petrochemical Mitsui оставалась на уровне 7 декабря. Нагрузка на другие предприятия существенно не колебалась. Благодаря хеджированию коэффициент использования мощностей предприятий по производству бисфенола А в стране увеличился (Примечание: статистика Luxi Chemical Industry включена в расчеты).

Анализ эпихлоргидрина: Коэффициент использования мощностей отечественной эпоксидной промышленности составляет 53,89%, снижение на 0,35%. На этой неделе, 8 декабря, был перезапущен цех по производству глицерина мощностью 100 000 тонн в год на заводе Jiangsu Grand Factory; цех по производству акрилонитрила мощностью 130 000 тонн в год на заводе Jiangsu Haixing работал нестабильно; цех по производству акрилонитрила мощностью 60 000 тонн в год на заводе Shandong Sanyan был перезапущен 4 декабря, работая с низкой нагрузкой; цех по производству пропилена мощностью 30 000 тонн в год на заводе Dongying был перезапущен 28 ноября, но на этой неделе работал нестабильно; заводы Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao и Zhuotai были приостановлены. Кроме того, ожидается, что цех по производству глицерина мощностью 75 000 тонн в год на заводе Binhua Group перезапустится 9 декабря, а затем 20 декабря; работа других цехов относительно стабильна.

Прогноз развития рынка на будущее

Низкая поддержка цен на эпоксидные смолы, ограниченный контроль спроса со стороны потребителей, более осторожное выжидательное положение, фактические поставки по-прежнему недостаточны. Ожидается, что ослабление рынка эпоксидных смол с высокой вероятностью вызовет шок на следующей неделе. Основные переговоры по жидким эпоксидным смолам ведутся по цене 14 300-15 000 юаней/тонна для поставок в водоочистку, а основные переговоры по твердым эпоксидным смолам — по цене 13 900-14 300 юаней/тонна для поставок за наличные. Необходимо по-прежнему внимательно следить за тенденциями цен на сырье и спрос со стороны потребителей.

Дата публикации: 15 декабря 2022 г.