В период новогодних праздников по лунному календарю ситуация на внутреннем рынке жидкого хлора оставалась относительно стабильной, колебания цен были нечастыми. После окончания праздников рынок жидкого хлора также попрощался со спокойствием, начав три последовательных подъема, и фокус сделок постепенно сместился вверх. По состоянию на 3 февраля, основные сделки с автоцистернами в регионе Шаньдун составили (-300) – (-150) юаней/тонна.

Обзор котировок на внутреннем рынке хлора

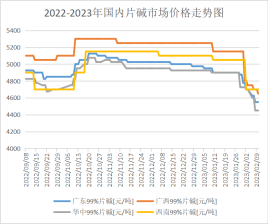

На этой неделе внутренний рынок жидких щелочей продолжает демонстрировать слабость. Цены закупок основных предприятий-потребителей Северного Китая упали до 920 юаней/тонну, что негативно сказывается на настроении рынка. Недостаточная покупательная активность не снижает энтузиазма к выходу на рынок, поэтому наблюдается более осторожная выжидательная позиция. Восстановление спроса со стороны потребителей пока ограничено, рынок нуждается в пополнении запасов. Из-за высоких запасов хлорщелочей, продолжающегося восстановления цен на жидкий хлор и медвежьих ожиданий рынка, а также отсутствия позитивных новостей, рынок жидких щелочей продолжает оставаться слабым.

В регионе Шаньдун 32 основные фабрики по производству щелочей продают продукцию по цене 940-1070 юаней/тонну, 50 основных фабрик по производству щелочей – по цене 1580-1600 юаней/тонну. В провинции Цзянсу 32 основные фабрики по производству щелочей продают продукцию по цене 960-1150 юаней/тонну; высокощелочные фабрики – по цене 1620-1700 юаней/тонну. На следующей неделе, без существенного положительного влияния факторов, хотя предприятия, работающие в сегменте сбыта, несколько восстановились по сравнению с предыдущим периодом, общий восходящий тренд не будет сильным, а запасы предприятий на рынке останутся высокими. Поэтому слабый рынок жидких щелочей вряд ли изменится на следующей неделе, и особое внимание следует уделить восстановлению спроса со стороны предприятий, работающих в этом сегменте.

Восстановление спроса происходит медленно, у основного производителя оксида алюминия нет плана закупок каустической соды, а энтузиазм в отношении закупок низкий, экспортные заказы редки, и другие негативные факторы, влияющие на рыночную обстановку, относительно незначительны, фактическая рыночная цена сделки по-прежнему значительно ниже котировок производителя.

В настоящее время производители во Внутренней Монголии и Нинся предлагают около 4000 рабочих/тонну, но фактическая рыночная цена составляет около 3850-3900 юаней/тонну; местные предприятия предлагают цены около 3700 юаней/тонну, но фактическая рыночная цена составляет около 3600 юаней/тонну. Предприятия провинции Шаньдун предлагают цены на таблетки каустической соды около 4400-4500 юаней/тонну, цены на высококачественную продукцию значительно снижены, и фактическая рыночная цена составляет около 4450 юаней/тонну. Некоторые поставщики торгуют по ценам ниже этого уровня.

В настоящее время предприятия основного производственного района не объявляли о временном плане технического обслуживания, предложение относительно достаточное, а восстановление спроса со стороны потребителей явно затруднено. Вероятно, рыночная цена снизится при условии значительного снижения активности трейдеров на рынке и объемов предварительных продаж производителей. Ожидается, что на следующей неделе новая единая котировка в основном производственном районе снизится примерно на 50-100 юаней/тонну. Фактическая рыночная цена сделок также в определенной степени снизится.

Основной анализ рынка сбыта

Оксид алюминия: Цены на оксид алюминия на внутреннем рынке остаются стабильными. Исходя из понимания ситуации на рынке, влияние мер по охране окружающей среды, модернизация обжиговых установок предприятий по производству оксида алюминия в Шаньдуне привели к краткосрочному сокращению производства. С восстановлением производственных мощностей на рынке компании по производству оксида алюминия начали активно размещать заказы, но из-за низкой загрузки мощностей на начальном этапе общий уровень запасов остается низким. Недавние инвестиции в новые проекты и возобновление производства оксида алюминия превзошли ожидания, в результате чего общее спотовое предложение на рынке увеличилось. Однако темпы новых инвестиций и возобновления производства электролитического алюминия медленны, а масштабы сокращения производства даже еще больше увеличились, что привело к сильному краткосрочному пессимизму на рынке. В краткосрочной перспективе сохраняется сильная осторожная выжидательная позиция рынка, высока вероятность шока ценовой стабильности, ожидается краткосрочная стабильность цен на оксид алюминия.

Эпихлоргидрин: На этой неделе цены на эпоксипропан на внутреннем рынке снизились. (По состоянию на 9 февраля, основная дискуссия на спотовом рынке провинции Цзянсу составляла 8700-8800 юаней/тонну, что на 3,85% выше цены 2 февраля). В течение недели сохраняется дефицит сырья. Хотя поддержка цен очевидна, основным фактором, влияющим на снижение цен на эпоксид, является дефицит новых заказов в сегменте перерабатывающих предприятий и увеличение совокупных запасов заводов. Кроме того, возобновление работы некоторых предприятий и постоянное появление недорогих поставок усугубляют ситуацию в отрасли, рынок выходит за рамки ожидаемого дефицита, а энтузиазм по поводу поставок возрос. Однако в целом рынок слаб, трудно сформировать благоприятную поддержку для формирования цен на пропиленоксид, рынок находится под влиянием многочисленных негативных новостей, и цены на этой неделе продолжают снижаться. В настоящее время рынок находится в состоянии высоких издержек и низкого спроса, и по мере дальнейшего снижения цен валовая прибыль по обоим процессам значительно сократилась. В частности, производство эпоксидной смолы на основе глицерина и пропилена колеблется вблизи себестоимости, а некоторые предприятия даже понесли убытки. В условиях игры спроса и предложения в отрасли царит уныние, и в целом рыночная атмосфера вряд ли внушает оптимизм.

Оксид пропилена: В этом цикле внутренний рынок оксида пропилена в основном стабильно растет. После небольшого роста в конце прошлой недели ожидается, что на этой неделе сохранится определенный уровень спроса, за которым последует дальнейший рост. После распродажи и перераспределения запасов циклопропила цена на него растет, и в то же время краткосрочное сокращение объемов производства отдельных устройств на стороне поставщика и цена жидкого хлора приводят к росту себестоимости. В последнее время наблюдается слабый рост. По состоянию на четверг, компания Shandong CiC заключила контракты на спотовой цене 9500-9600 юаней/тонну, средняя недельная цена по контрактам с основными поставщиками составила 9214,29 юаней/тонну, рост на 1,74% по сравнению с предыдущим месяцем; компания East China Negotiation заключила контракты на спотовой цене 9700-9900 юаней/тонну, средняя недельная цена по контрактам с основными поставщиками составила 9471,43 юаней/тонну, рост на 1,92% по сравнению с предыдущим месяцем. В течение цикла наблюдалось незначительное снижение объемов поставок оксида пропилена: на второй фазе завода в Чжэньхае сохранялся небольшой отрицательный уровень загрузки, заводы в Иде и Цисяне прекратили работу, на Shell – на 80%, на второй фазе в Чжэньхае – увеличилась отрицательная нагрузка, на заводах в Биньхуа, Хуатай и Саньюэ – временно снизилась отрицательная нагрузка, на заводе в Дазе – низкая отрицательная нагрузка, на Тяньцзиньском нефтехимическом заводе – стабильная загрузка на уровне 60%, в ходе спутниковых испытаний нефтехимической станции коэффициент использования мощностей в течение цикла составил 72,41%. С точки зрения себестоимости, после завершения производства пропилена наблюдалось сокращение объемов производства, а цены на жидкий хлор продолжали расти и восстанавливаться, что привело к снижению себестоимости и убытков на циклопропилене. Обратная связь по спросу после окончания праздников не оправдала ожиданий, частично это связано с переработкой ранних запасов, частично с осторожным ожиданием высоких цен.

Прогноз развития рынка на будущее

На следующей неделе, из-за растущего давления на запасы предприятий в основных производственных районах и непрерывного снижения закупочных цен основных потребителей, сохраняется некоторый потенциал для падения цен на жидкий щелочной продукт на внутреннем рынке. Спрос со стороны потребителей в основных районах сбыта восстанавливается медленно, что окажет ограниченную поддержку рыночной цене. На следующей неделе, вероятно, продолжится снижение цен на каустическую соду на внутреннем рынке, слабый спрос со стороны потребителей, снижение активности трейдеров на рынке, а также значительное снижение фактических рыночных цен по сравнению с котировками производителей, недостаточная готовность к удовлетворению спроса на глинозем со стороны потребителей, а также трудности с улучшением ситуации на рынке за счет поставок неалюминиевых продуктов и работы трейдеров. Ожидается, что на следующей неделе рыночная цена будет в основном снижаться. Что касается жидкого хлора, непрерывный рост цен на него в Северном Китае приводит к приостановке поставок некоторыми предприятиями. В начале следующей недели цены на жидкий хлор могут начать снижаться, и рынок снова начнет получать субсидии. Однако, по мере постепенного восстановления рынка, на следующей неделе цены на жидкий хлор в Северном Китае сначала упадут, а затем вырастут, что окажет определенное влияние на рынок в соседних регионах, в то время как рынок в других частях страны останется относительно стабильным.

Дата публикации: 15 февраля 2023 г.